令和6年分所得税と令和6年度個人住民税(町民税・道民税)の定額減税について

定額減税について

賃上げ上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和5年12月22日に令和6年度税制改正大綱が閣議決定され、令和6年分所得税及び令和6年度個人住民税において定額減税が実施されることになりました。

令和6年度個人住民税(町民税・道民税)の定額減税について

〇対象となる方

対象者

個人住民税(町民税・道民税)所得割の納税義務者のうち、前年(令和5年)の合計所得額が1,805万円(給与収入2,000万円以下に相当)以下の人

〇定額減税の算出方法

1.納税義務者本人 1万円

2.控除対象配偶者および扶養親族(国外居住者を除く) 1人につき1万円

<計算例>

4人家族で妻と子供(16歳未満含む)2人を扶養している場合

1万円 × (本人(1人)+控除対象配偶者(1人)+扶養親族(2人))=4万円

〇定額減税の実施方法

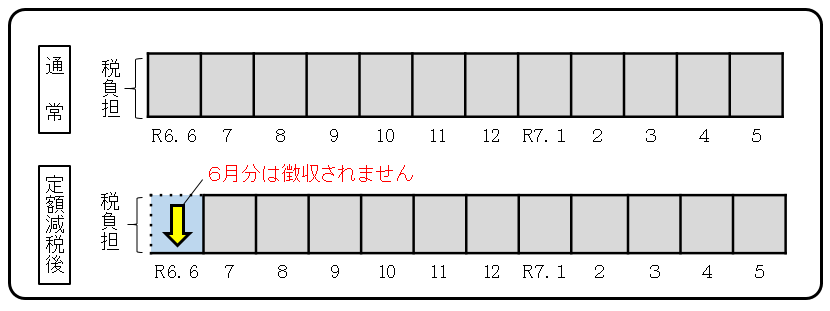

<給与特別徴収>

※令和6年6月分は徴収せず、令和6年7月分から11回に分割して徴収します。

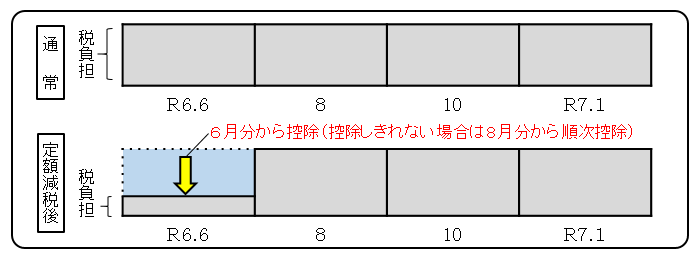

<普通徴収>

※算出した定額減税分を第1期目から減税し、第1期目から引ききれない場合は第2期目から減税します。

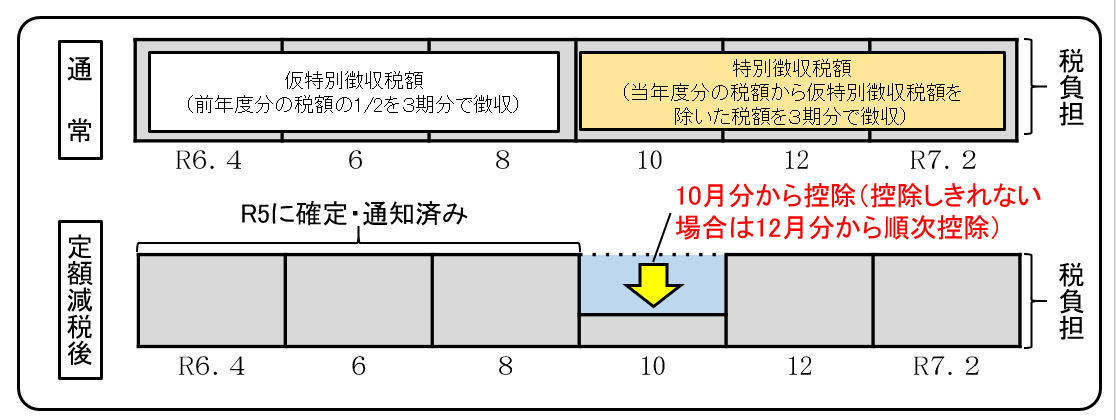

<公的年金からの特別徴収>

※算出した定額減税分を10月分から減税し、10月分で引ききれない場合は12月分から減税します。

令和6年分所得税の定額減税について

〇対象となる方

対象者

令和6年分の所得税に係る合計所得金額が1,805万円(給与収入2,000万円以下に相当)以下の人

〇定額減税の算定方法

1.納税義務者本人 3万円

2.控除対象配偶者および扶養親族(国外居住者を除く) 1人につき3万円

<計算例>

4人家族で妻と子供(16歳未満含む)2人を扶養している場合

3万円 × (本人(1人)+控除対象配偶者(1人)+扶養親族(2人))=12万円

〇定額減税の実施方法

<給与所得>

● 令和6年6月1日以後最初に支払われる給与等(賞与を含みます。)に係る源泉徴収税額から定額減税額に相当する金額が控除されます。

● 令和6年6月の給与等に係る源泉徴収税額から控除しきれなかった場合は、以後令和6年中に支払われる給与等に係る源泉徴収税額から順次控除されます。

※ 各人の定額減税額は、「給与所得者の扶養控除等(異動)申告書」等に基づき決定します。

令和6年6月1日以後最初に支払われる給与等の支払日以後、年末までに扶養親族等の情報に異動があった場合には、年末調整又は確定申告で調整を行います。

<公的年金等受給者>

● 令和6年6月1日以後最初に厚生労働大臣等から支払われる公的年金等に係る源泉徴収税額から定額減税額に相当する金額が控除されます。

● 令和6年6月の公的年金等に係る源泉徴収税額から控除しきれなかった場合は、以後令和6年中に支払われる公的年金等に係る源泉徴収税額から順次控除されます。

<事業所得者等>

《確定申告における控除》

● 原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に、所得税の額から定額減税額を控除します。

《予定納税における控除》

● 予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る定額減税額に相当する金額が控除されます。

(注) 特別農業所得者(農業所得の金額に係る一定の要件を満たすものとして申告等をしている方)については、第2期分予定納税額(11 月)となります。

● 同一生計配偶者又は扶養親族に係る定額減税額に相当する金額については、予定納税額の減額申請の手続により第1期分予定納税額又は(第1期分予定納税額から控除をしてもなお控除しきれない部分の金額が)第2期分予定納税額から控除されます。

〇関連ページ

かんたん検索

くらし・手続き

- ゴミ・リサイクル

- 届出・証明

- 税金

- 住まい・土地

- 防災

- 交通安全・住民運動

- 環境衛生

- 簡易水道・下水道

- 住宅・宅地・除雪

-

放射線量情報

- 2024年12月放射線量情報

- 2024年8月放射線量情報

- 2024年5月放射線量情報

- 2024年6月放射線量情報

- 2024年7月放射線量情報

- 2024年4月放射線量情報

- 2024年3月放射線量情報

- 2024年2月放射線量情報

- 2024年1月放射線量情報

- 2023年12月放射線量情報

- 2023年11月放射線量情報

- 2023年10月放射線量情報

- 2023年9月放射線量情報

- 2023年8月放射線量情報

- 2023年7月放射線量情報

- 2023年6月放射線量情報

- 2023年5月放射線量情報

- 2023年4月放射線量情報

- 2023年3月放射線量情報

- 2023年2月 放射線量情報

- 2023年 1月 放射線量情報

- 2022年12月放射線量情報

- 2022年11月放射線量情報

- 2022年10月放射線量情報

- 2022年9月放射線量情報

- 2022年8月放射線量情報

- 2022年7月放射線量情報

- 2022年6月放射線量情報

- 2022年5月放射線量情報

- 2022年4月放射線量情報

- 2022年3月放射線量情報

- 2022年2月放射線量情報

- 2022年1月放射線量情報

- 2021年12月放射線量情報

- 2021年11月放射線量情報

- 2021年09月放射線量情報

- 放射線量情報